临夏县食品药品检验检测中心2025年单位预算公开情况说明

目 录

第一部分 单位基本概况

一、单位职责

二、机构设置情况

第二部分 2025年单位预算情况说明

一、收支总体情况

二、一般公共预算情况

三、一般公共预算财政拨款“三公”经费、培训费、会议费等情况

四、一般公共预算财政拨款机关运行经费情况

五、政府采购安排情况

六、国有资产占用情况

七、其他重要事项情况说明

八、预算绩效管理情况

九、名词解释

第三部分 2025年单位预算公开表

一、单位收支总体情况表

二、单位收入总体情况表

三、单位支出总体情况表

四、财政拨款收支总体情况表

五、财政拨款支出表

六、一般公共预算支出情况表

七、一般公共预算基本支出情况表

八、一般公共预算财政拨款“三公”经费、会议费、培训费支出情况表

九、一般公共预算财政拨款机关运行经费表

十、政府性基金预算支出情况表

十一、单位管理转移支付表

十二、国有资本经营预算支出情况表

十三、单位政府采购预算表

十四、单位整体支出绩效目标表和项目支出绩效目标表

前言

按照《中华人民共和国预算法》《中华人民共和国预算法实施条例》以及财政部《地方预决算公开操作规程》《关于推进部门所属单位预算公开的指导意见》和《中共甘肃省委办公厅 甘肃省人民政府办公厅关于进一步推进预算公开工作的实施方案》要求,现将2025年部门预算公开如下:

一、单位职责

单位的宗旨:依照相关法律法规,对全县食品药品质量安全进行检验检测,提供相关食品药品安全信息,保障广大人民群众食品药品安全消费。

单位的业务范围:

(一)贯彻落实国家、省州有关食品(含保健食品、酒类食品、清真食品、食品添加剂,下同)、药品(含中药、民族药,下同)、医疗器械、化妆品检验检测的法律、法规和规章;

(二)负责健全药品不良反应、医疗器械不良事件监测体系,组织开展监测工作;

(三)承担全县境内食品、药品、医疗器械、化妆品的采样、送检、评价和监督检验、强制检验、复验、委托检验等工作;

(四)承担县食品药品监管局下达的辖区内各项检验计划的组织实施工作;

(五)提供辖区内食品、药品、医疗器械、化妆品质量公告所需的技术数据和质量分析报告;

(六)开展对辖区内食品、药品、医疗器械、化妆品等相关单位检验部门的业务指导和培训工作;

(七)负责收集、整理、综合上报和反馈辖区内食品、药品、医疗器械、化妆品质量信息;

(八)开展与检验工作相关的科研工作;

(九)承担州食品药品检验所和县食品药品监督管理局交办的其它工作。

二、机构设置情况

(一)机关内设机构

1.办公室

负责机关日常运转,承担机关文电、信息、档案、保密、保卫、信访等工作,承担文稿起草审核、政务公开、政务督办等工作。负责机关的干部人事、机构编制、教育培训、相关人才队伍建设,督促各股室积极开展各项业务工作。

2.检验检测股

负责健全药品不良反应、医疗器械不良事件检测体系,组织开展检测工作,承担全县境内食品、药品、医疗器械、化妆品的监督检验。

县食品药品检验检测中心事业编制10名,正科级事业单位。

(二)参照公务员法管理单位

我中心不是参照公务员法管理单位。

(三)直属事业单位

我单位无直属事业单位。

三、单位收支总体情况

按照预算管理有关规定,2025年单位收支包括机关预算和直属单位预算在内的汇总情况。

2025年单位收支总预算207.80万元。按照综合预算的原则,单位所有收入和支出均纳入部门预算管理。收入包括:一般公共预算拨款收入、政府性基金预算拨款收入、上年结转;支出包括:一般公共服务支出、社会保障和就业支出、卫生健康支出。

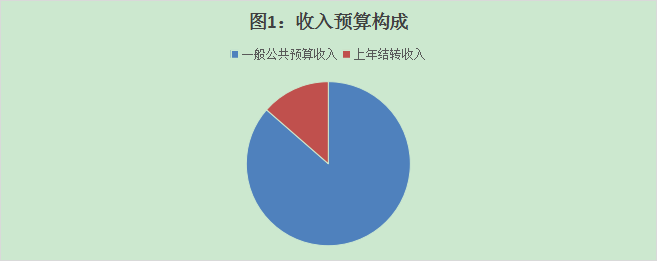

(一)收入预算

2025年收入预算207.80 万元(详见单位预算公开表1,2)。包括:

一般公共预算收入 179.57 万元,占86.41%;

政府性基金预算收入 0 万元,占0 %;

上年结转收入28.23 万元,占13.59 %;

其他收入0万元,占0%。

|

(二)支出预算

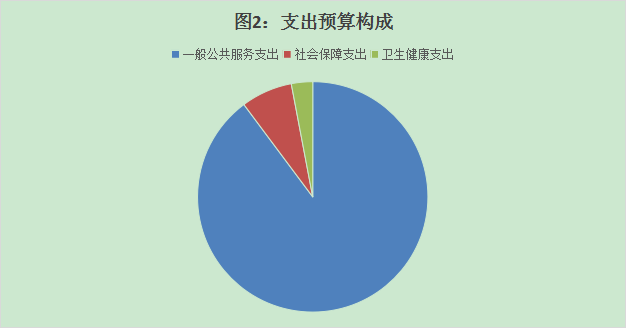

2025年支出预算207.80 万元(详见单位预算公开表3)。其中:基本支出179.57 万元, 占 86.41 %; 项目支出 0 万元,占 0 %; 上年结转28.23万元, 占13.59 %。

四、一般公共预算情况

2025 年一般公共预算当年支出179.57 万元,包括:一般公共服务支出 161.26 万元、社会保障和就业支出12.95 万元、卫生健康支出 5.36 万元。具体安排情况如下(详见单位预算公开表4,5,6,7):

|

(一)基本支出

2025年基本支出 179.57 万元,比2024年预算增加109.57 万元,增长156.53 %,增长的主要原因是2025年度我单位从上级主管单位划转了9个工作人员的人员经费,其中:人员经费支出109.99 万元,主要包括:基本工资42.09万元、津贴补贴14.65万元、奖金11.35万元、绩效工资23.09万元、机关事业单位基本养老保险缴费12.95万元、职工基本医疗保险缴费5.26万元、其他社会保障缴费0.10万元、工会经费0.23万元、福利费0.27万元。

公用经费支出69.58 万元,主要包括:办公费64.58万元、邮电费2.00万元、差旅费3.00万元。

(二)项目支出

2025年一般公共预算财政拨款项目支出预算 0 万元,比2024年预算增加0 万元,增长0 %,增长的主要原因是我单位预算为运转经费,无项目。

经济社会发展项目 0 个。

保障运转经费 0 个。

其他项目 0 个。

(三)支出功能分类说明

1.一般公共服务(类) 市场监督管理事务(款) 行政运行(项)2025 年预算数为161.26万元, 比 2024年预算增加91.26万元, 主要原因是办公费增加。

2.社会保障和就业(类)行政事业单位养老支出(款)机关事业单位养老缴保险费支出(项)2025 年预算数为12.95万元, 比 2024年预算增加12.95万元,主要原因是人员经费增加。

3.卫生健康支出(类)行政事业单位医疗(款)2025年预算数为5.26万元,比 2024 年预算增加5.26万元,主要原因是人员经费增加;其他行政事业单位医疗支出(项)2025 年预算数为0.10万元, 比 2024年预算增加0.10万元,主要原因是人员经费增加。

五、单位一般公共预算财政拨款“三公”经费、培训费、会议费等情况

(一)“三公”经费情况说明

“三公”经费预算0万元,较2024年预算增加0万元。

1.因公出国(境)费用 0万元,较2024年预算增加0万元,增长0%,主要原因是我单位无因公出国(境)事项。

2.公务接待费0万元,较2024年预算增加0万元,增长0%,主要原因是我单位无公务接待。

3.公务用车购置及运行维护费0万元(其中:公务用车购置0万元,公务用车运行维护费0万元),较2024年预算增加0万元,增长0 %,主要原因是我单位无公务用车。

(二)培训费预算情况说明

4.培训费0万元,较2024年预算增加0 万元,增长0 %,的主要原因是无培训费。

(三)会议费预算情况说明

5.会议费 0 万元,较2024年预算增加0万元,增长0 %,主要原因是无会议费。

六、一般公共预算财政拨款机关运行经费情况

机关运行经费69.58万元,较2024年预算减少0.42万元,减少0.60%,减少的主要原因是2025年预算中抽检办公经费减少。

七、政府采购安排情况

2025年,单位政府采购预算总额63.3万元,其中:政府采购货物预算0.3万元,政府采购工程预算0万元,政府采购服务预算63万元。

2025年,单位面向中小企业预留政府采购项目预算金额 0 万元,小微企业预留政府采购项目预算金额 0 万元。

八、国有资产占用情况

上年末固定资产金额为 82.31 万元。其中:办公用房 330 平方米,价值 0 万元。预算部门(单位)共有公务用车 0 辆,价值 0 万元。单价20万元以上的设备价值 0 万元。2025年拟采购固定资产约 0万元。

九、其他重要事项情况说明

(一)政府性基金预算支出情况

2025年我单位未安排预算,政府性基金预算支出情况表为空表。(二)非税收入情况

本单位2025年无非税收入。

(三)重点项目情况

我单位年初预算未安排项目支出,无重点项目说明。

(四)部门管理转移支付情况

未安排预算,我单位管理转移支付表为空表。

(五)国有资本经营预算支出情况

2025年我单位未安排预算,政府性基金预算支出情况表为空表。

十、预算绩效管理情况

(一)2024年预算绩效管理工作情况。

按照《中共中央 国务院关于全面实施预算绩效管理的意见》《中共甘肃省委 甘肃省人民政府关于全面实施预算绩效管理的实施意见》等相关要求,我们将绩效理念和方法融入预算编制、执行、决算和监督全过程认真开展各项工作。

1.绩效目标管理情况。2024年度,按照“谁申请资金,谁设置目标”的原则,纳入单位预算管理的单位整体支出和项目绩效目标 1个,按规定随年度预算一并公开项目1个,公开率为 100 %。

2.绩效运行监控情况。2024年7月,组织开展1-6月绩效运行监控项目 6个,占本单位项目的 100 %。截至7月底,如期完成预算执行和绩效目标指标值的项目 6个,完成率为 100 %。“双监控”发现存在的问题和主要原因是:对整体绩效评价工作的主观认识重视程度不够,对绩效知识学习不清楚,理解不全面。开展1-9月绩效运行监控项目6个,占本单位项目的 100 %。截至10月底,如期完成预算执行和绩效目标指标值的项目 6个,完成率为100 %。“双监控”发现存在的问题和主要原因是:资金的使用率和效果缺乏足够重视,财政资金到位不及时。绩效运行监控在部报整改情况:加强资金管理,严格财务制度,使资金发挥最大经济和社会效益。

3.绩效自评开展情况。2024年度,组织开展绩效自评项目共6个,其中,单位整体支出 1 个,项目支出 5个,转移支付项目 0个,绩效自评覆盖率为 100 %。绩效自评结果随单位决算报送财政和随决算公开情况:本单位整体绩效自评报告与自评表并随决算同步公开。

4.绩效结果应用情况。根据2024年度绩效运行监控、绩效自评等情况,当年盘活财政资金 0 万元,2025年度增加单位预算项目 0个,增长率0 %。同时对政策和项目资金管理作出调整的 0个。

(二)2025年绩效目标编制情况

2025年,单位预算绩效目标管理的项目 2个。其中,单位整体支出绩效目标围绕部门管理、履职效果、能力建设三个维度,设置二级指标 18 个、三级指标 27 个;项目支出绩效目标围绕成本指标、产出指标、效益指标、满意度指标四个维度,设置二级指标 9 个、三级指标 9 个。各项绩效目标内容指向明确、细化量化、合理可行,符合规定的格式要求。

十一、名词解释

1、财政拨款:指由一般公共预算、政府性基金预算、国有资本经营预算安排的财政拨款数。

2、一般公共预算:包括公共财政拨款(补助)资金、专项收入。

3、财政专户管理资金:包括专户管理行政事业性收费(主要是教育收费)、其他非税收入。

4、其他资金:包括事业收入、事业经营收入、其他收入等。

5、基本支出:包括人员经费、公用经费(定额)。其中,人员经费包括工资福利支出、对个人和家庭的补助。

6、项目支出:部门(单位)支出预算的组成部分,是各部门(单位)为完成其特定的行政任务或事业发展目标,在基本支出预算之外编制的年度项目支出计划。

7、“三公”经费:指因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车运行维护费反映单位按规定保留的公务用车租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

8、机关运行经费:为保障行政单位(包括实行公务员管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

9.一般公共服务支出:反映政府提供一般公共服务的支出。

10.社会保障和就业支出:反映政府在社会保障与就业方面的支出。主要指本单位用于干部职工养老保险缴费、退休人员等方面支出。

11.卫生健康支出:反映政府卫生健康方面的支出。主要指本单位用于干部职工基本医疗保险缴费、大病保险缴费等方面支出。

临夏县食品药品检验检测中心

2025年 2月5日

附件:1.临夏县食品药品检验检测中心2025年单位预算公开表.xls

2.临夏县食品药品检验检测中心2025年部单位整体支出绩效目标表.xlsx